Na hora de financiarmos ou pegarmos um empréstimo, devemos ter ciência de que, até o final do período de endividamento, haverá o valor inicial, taxas e juros a serem quitados. Amortização é o nome que se dá para o abatimento de valor inicial.

Algumas pessoas, ao recorrerem a essas formas de pagamento, ouvem a palavra “amortização” e ficam com várias dúvidas, como por exemplo: “o que é?”, “para que serve?”, “como funciona?” e “qual tipo escolher?”.

O que é amortização?

O significado de amortização consiste em diminuir a dívida em um determinado número de parcelas sem levar em conta os juros e taxas. Ou seja, para de fato amortizar o financiamento ou empréstimo, é necessário que o devedor não somente pague os juros, mas liquide parte do valor inicial da dívida.

E para melhor compreender a estrutura da amortização de dívidas, você deve conhecer os pontos que constituem uma dívida. São eles:

- Prestações – divisões de uma dívida que serão pagas periodicamente;

- Valor Principal – valor emprestado ao cliente;

- Taxas de Juros – valor cobrado por empréstimos em um período;

- Saldo Devedor – valor que falta para quitar a dívida.

Como funciona a amortização?

Nem sempre temos capital suficiente em mãos para comprar um imóvel ou iniciar um empreendimento e, dessa forma, recorremos às instituições financeiras para pegar um empréstimo.

Depois do endividamento, é necessário quitar a dívida.

Interessante é que existem vários sistemas que permitem diminuir tanto a taxa como também o valor da dívida total — vemos aqui para que serve a amortização.

Sistemas de amortização

Como foi mencionado acima, é possível amortizar os empréstimos de formas distintas.

O devedor escolhe o sistema de amortização. Aqui no Brasil não existem muitos, no entanto, por falta de familiaridade, escolher o melhor método pode se tornar difícil.

Por isso, conhecer qual estratégia é melhor para o abatimento das dívidas é essencial no momento de adquirir seu financiamento.

Os sistemas de amortização de financiamento mais utilizados são:

- Tabela SAC;

- Tabela Price;

- Sistema Americano;

- Sistema Bullet.

Tabela SAC (Sistema de Amortização Constante)

A Tabela SAC (Sistema de Amortização Constante) tem como característica o valor amortizado sempre constante e o valor da parcela decrescendo.

Com o abatimento constante do valor da dívida, os juros implicados no valor principal diminuem, assim como os valores das parcelas. Em outras palavras, os juros reduzem porque o saldo devedor é pago mensalmente.

Tabela Price

O famoso Sistema francês (Tabela Price), consiste em ter o valor das parcelas constante.

A previsibilidade que as prestações oferecem ao devedor o torna bem conhecido. Assim, é possível se organizar melhor para a amortização.

Neste método, parte do valor da parcela é para quitar os juros e a outra é para reduzir o valor principal.

Sistema Americano

Este não é tão utilizado quanto os outros aqui apresentados.

Ao adotar esse método, apenas a taxa de juros é quitada enquanto o valor principal se quita de uma só vez ao final do período de endividamento.

Então, vemos que durante os meses de pagamento das parcelas, os juros são o alvo de liquidação, ao passo que o saldo devedor se mantém o mesmo do início ao fim.

Sistema Bullet

Por fim, o sistema Bullet. Esse método de amortização de parcelas consiste em fazer apenas um pagamento para liquidar a dívida e, portanto, gera mais juros a serem pagos.

O valor principal se mantém o mesmo, porém as taxas se tornam cada vez maiores até o final do prazo, quando o compromisso de pagamento é cumprido.

Por esse motivo, talvez se torne o sistema menos atrativo para abater o endividamento.

Como calcular amortização?

Agora, para melhor compreensão dos sistemas de amortização, será apresentado um exemplo que compara todos os principais métodos apresentados acima.

Na situação que utilizaremos de exemplo, um devedor recebe um empréstimo com essas características:

- Valor Principal: R$ 50.000,00;

- Taxa de Juros: 5% ao mês;

- Período: 12 meses

Com essas informações veremos como os diferentes tipos de amortização de dívidas se comportarão.

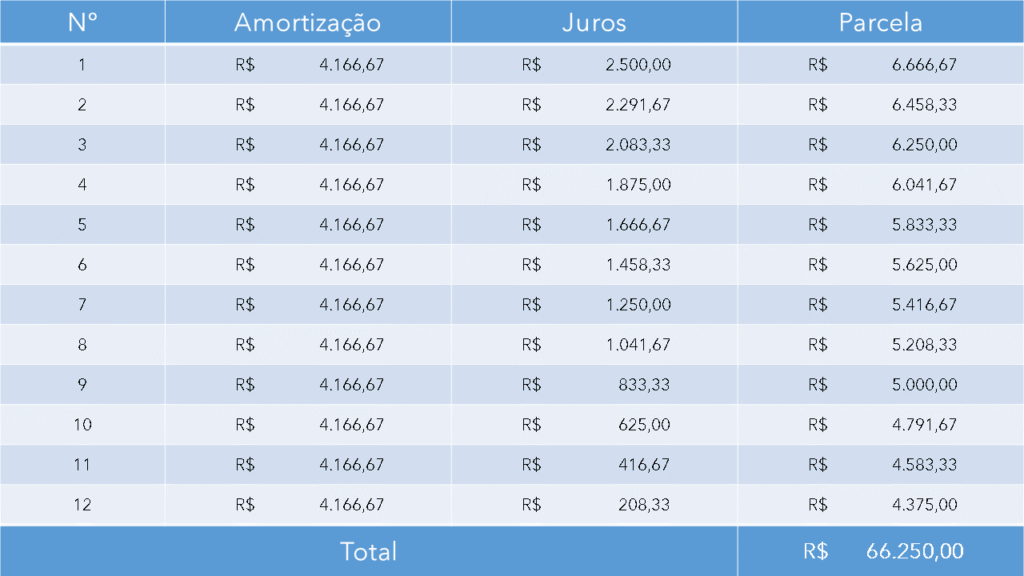

Tabela SAC

Como vimos anteriormente, o valor amortizado sempre se mantém constante e o valor da parcela decresce ao longo do período de dívida.

Logo, veremos essa situação:

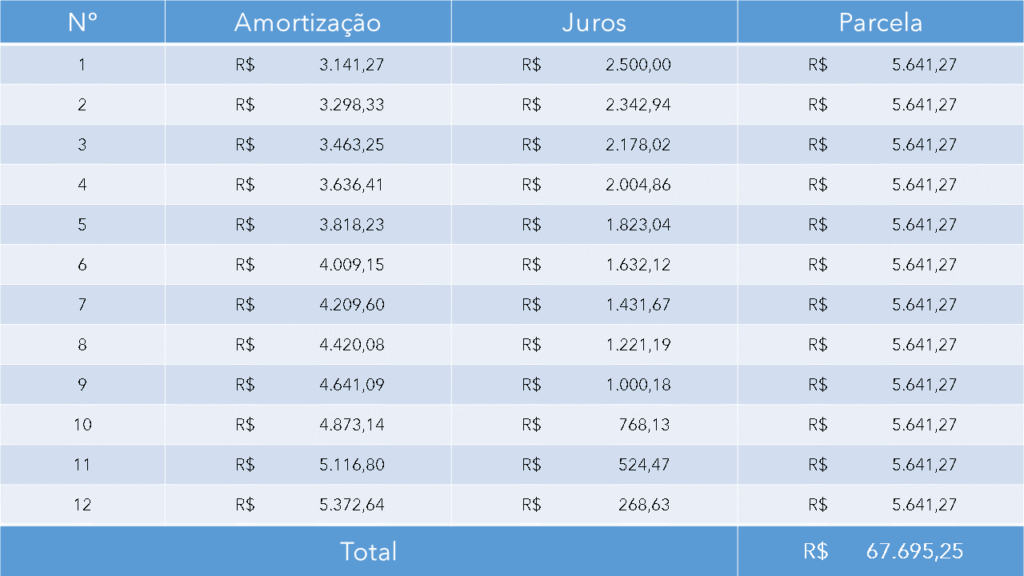

Tabela Price

Falamos que o sistema Francês tem como característica parcelas constantes. Vejamos como funciona esse método:

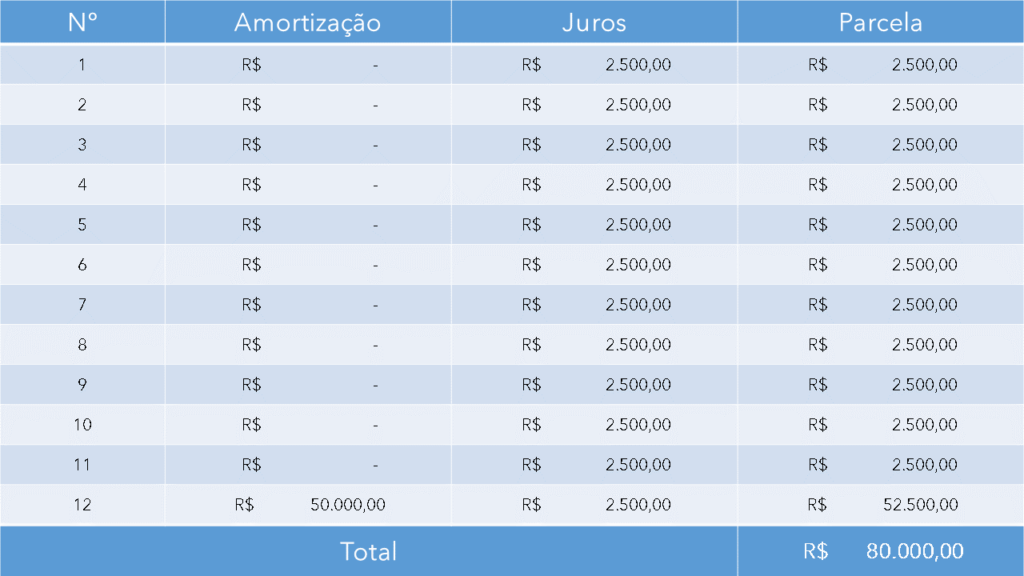

Sistema Americano

Ao usar esse sistema, vemos as parcelas compostas apenas dos juros, enquanto o valor principal é quitado no fim do prazo. Logo, assim será a simulação:

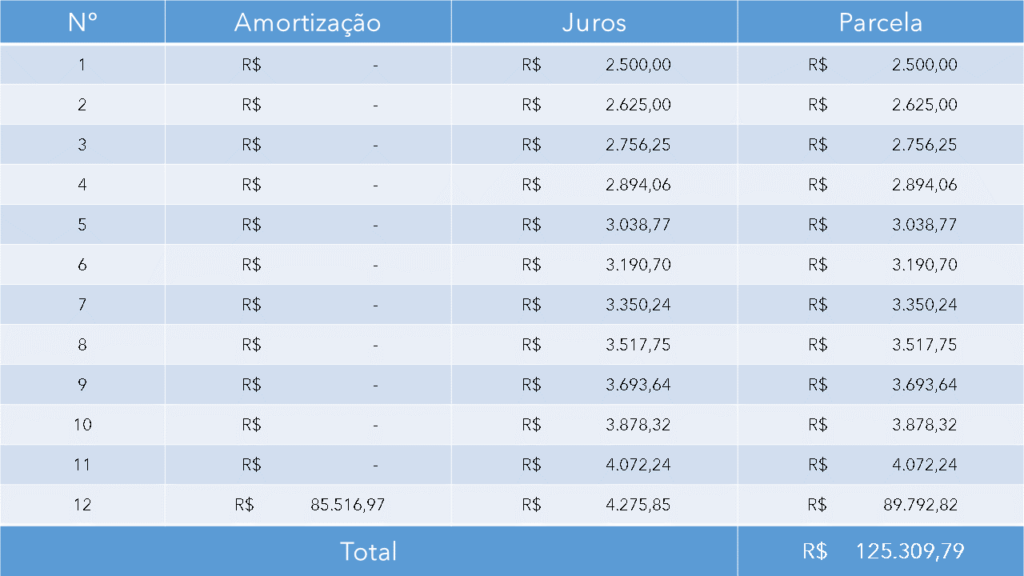

Sistema Bullet

Vimos que esse método consiste em fazer um pagamento no final do prazo para abater toda a dívida, tanto os juros como o valor principal. Vejamos como funciona na prática:

Após observar o comportamento da dívida sendo amortizada por vários sistemas, entendemos um pouco o motivo pelo qual umas são mais utilizadas do que outras.

Na simulação de amortização do Sistema SAC, é possível ver que o total pago em juros foi de R$16.250,00. Esse foi o mais vantajoso no sentido de valor pago.

O segundo mais vantajoso foi a Tabela Price, com um total pago em juros de R$17.695,25. Enquanto o Sistema Americano ficou em terceiro lugar com uma taxa paga de R$30.000,00.

E nesse caso, considerado o menos vantajoso, temos o Sistema Bullet com uma taxa de juros de R$75.309,79.

Qual é a melhor sistema de amortização

Qual é a melhor sistema de amortização?

A resposta dessa questão gira em torno de pontos da sua realidade ou da sua empresa.

Existem fatores que determinam qual estratégia de abatimento de dívidas será a melhor, como situação financeira e possibilidade de arcar com parcelas altas no início.

Por fim, é de suma importância conhecer bem os sistemas de amortização para adequar a sua estratégia de abatimento de dívida.